Media-Versicherung – weil Daten das neue Gold sind

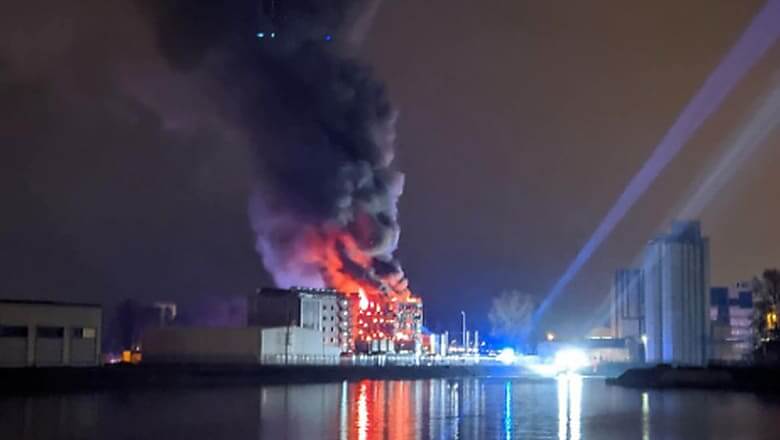

Eine dichte, schwarze Rauchwolke steigt über Straßburg auf. Flammen lodern, es ist ein grausamer Anblick. 10 März 2021, OVH Brand; der große Cloud-Anbieter verlor ein- einhalb von vier Rechenzentren. Der Rauch hat sich mittlerweile verzogen, die Angst bleibt. Welche Daten können gerettet werden, welche sind unwiederbringlich verbrannt.

Online Shops verloren komplette Kundendaten

Auch wir haben eine Public Cloud Server Instanz verloren, konnten aber zum Glück schnell umziehen. Nicht jeder hatte so viel Glück. Viele Websites von Unternehmen sind immer noch nicht wieder zu erreichen. Etwa 12.000 Server standen in Flammen, genug, und die OVH Public Cloud nahezu zum erliegen zu bringen. Das bringt viele Unternehmen vor große Herausforderungen, sogar die Seite Data.gouv.fr, eine Website der französischen Regierung, ist nur eingeschränkt nutzbar, seit dem in Straßburg die Rechner brannten. Was das für kleine Unternehmen und Start Ups bedeutet, will man sich gar nicht ausmalen. Der Berliner Unternehmer Gerrit Peters, Gründer des Kaffee-Start-Ups 19grams, beklagt laut Berliner Morgenpost den Verlust von enormen Mengen an Kundendaten.

Kaffee ist nun aber nicht unser Spezialthema. Sehr wohl ist unser Spezialthema die Musik. Und auch in diesem Bereich mussten, durch den Brand des Cloud Anbieters, Unannehmlichkeiten in Kauf genommen werden. Wer in den Tagen nach dem Brand Webradio, zum Beispiel durch STREAMPANEL, konsumieren wollte, ist zunächst gescheitert. Der Streaming Anbieter musste binnen weniger Stunden zahlreiche Systeme komplett neu aufsetzen. Der Online Shop weißt leider immer noch Fehler auf, da wichtige Cloud Instanz Backups bis dato nicht komplett von OVH ausgeliefert wurden.

Welche Versicherungen gibt es in so einem Schadensfall

Eine reguläre Haftpflichtversicherung deckt bereits viele Risiken ab und entschädigt Versicherungsnehmer:innen für mögliche Verluste. Doch nicht immer springt diese ein. Besonders Star-Ups und Selbstständige aus der Medienbranche sind gefährdet. Sie befinden sich oft in einer rechtlichen Grauzone, und dann reicht eine herkömmliche Haftpflichtversicherung in der Regel nicht aus. Die Media-Versicherung wurde speziell für die Medienbranche entwickelt. Diese Versicherung deckt Fälle ab, die nicht durch eine andere Haftpflichtversicherung versichert sind. Ein Serverausfall gehört dazu, sei er nun Brandbedingt, durch einen Hackerangriff oder eine technische Störung entstanden.

Für wen lohnt sich also eine Medienhaftpflichtversicherung?

Die Media-Versicherung ist eine Vollkaskoversicherung für Selbstständige in der Medien- und Kreativbranche. Die Medienhaftpflichtversicherung soll diejenigen schützen, die den typischen Risiken des Mediensektors ausgesetzt sind. Fahrlässigkeiten, die jedem passieren können, sind versichert. Kreative sind nie völlig davor gefeit, Abmahnungen zu bekommen und der Urheberrechtsverletzung angeklagt zu werden, es kann zu Umsatzausfällen und verzögerten Zahlungen durch Kunden kommen. Unwegsame Risiken, denen sich Menschen, die unabhängig in dieser Branche arbeiten und daher ihre eigene Verantwortung tragen müssen, aussetzen. Urheberrechts- und Markenrechtsverletzungen können in extremen Fällen das Überleben des gesamten Unternehmens gefährden. Diese Verantwortung betrifft nicht nur Unternehmen, sondern auch Freiberufler wie beispielsweise PR-Manager:innen und Texter:innen, Webdesigner:innen, Fotograf:innen und Schriftsteller:innen. Diese Liste ist nicht vollständig, denn andere im Medienbereich tätige Berufsverbände haften auch für Schäden, die durch die Medienhaftung gedeckt sind.

Was bringt eine Medienhaftpflicht?

Die Medienhaftung ist auf die durch die Medien verursachten Schäden durch Drucksachen, Internet, Werbung usw. zugeschnitten. Schäden treten häufig auf, einer kleiner Dreher im programmierten Code kann schon ausreichen. Auch wenn Fristen nicht eingehalten werden können, Verstöße gegen die Datenschutzbestimmungen vorliegen, kann ein Unternehmen in Haftungszwang geraten und sich schwer verschulden; es sei denn, es gibt eine Versicherung, die den Schaden abdeckt. Wer vorsätzlich oder fahrlässig Schaden anrichtet, haftet und muss zahlen. Die Media-Versicherung deckt diese Zahlungsverpflichtung. Und was ist das neue Gold unserer digitalisierten Welt? Daten. Daten sind die Währung des Internets, das wissen wir seit Filmen wie “The social Dilemma” von Netflix längst. Die Daten von Kunden, Interessenten und Abonnenten sind für Unternehmer von immenser Wichtigkeit. Sie garantieren Bestand, ermöglichen erneuten Kontakt und sind sowohl für B2C als auch B2B Firmen unglaublich wichtig. Wenn sie verloren gehen, ist man oft hilflos. Eine Media Versicherung dagegen greift auch in diesem Fall.

Die Medienhaftpflichtversicherung umfasst die Haftung für finanzielle Verluste, die öffentliche und berufliche Wahrnehmung sowie die Personenschadenversicherung. Wagen wir ein Gedankenspiel: Eine Kundin hat eine Bestellung aufgegeben. für eine Media Kampagne, für den nun viele Stunden Arbeit investiert werden. Von Ideenfindung, über Umsetzung in Video und Ton, beides wurde anschließend noch bearbeitet und geschnitten. Material, perfekt auf den Auftrag angepasst, auch anders nicht zu verweden. Allerdings wurde noch kein Vertrag unterschrieben. Dann passiert, was passieren muss. Die Kundin storniert. Der Schock ist groß, und vor allem der Ärger. Unsummen an leeren Kosten, auf denen man sitzenbleibt. Es sei denn, man hat eine Mediahaftpflicht.

Was allerdings zu beachten ist: Personenschäden werden nur als Zusatzmodul zu vielen Medienhaftpflichtversicherungen angeboten. Bitte beachten Sie daher besonders die individuellen Vertragsbedingungen.

Kann man sich wirklich auf die Versicherung verlassen?

Die Medienhaftpflichtversicherung setzt das Konzept des vollständigen Versicherungsschutzes um. Die Versicherung umfasst eine gewerbliche Haftpflichtversicherung, eine Berufshaftpflichtversicherung und eine Personenschadenversicherung. Sie deckt nicht nur den vom Versicherten oder seinen Mitarbeitern verursachten Schaden ab, sondern auch die Fehler des, im Auftrag des versicherten Unternehmens handelnden, Subunternehmers. Diese Versicherung eignet sich besonders für Unternehmer, die online arbeiten oder Printmedien verwenden. Je höher das Risiko, desto größer der Schaden und desto teurer die Versicherung. So ist das Leben. Vorerkrankte Menschen müssen höhere Beiträge zahlen, wenn sie eine Berufsunfähigkeitserklärung abschließen. Dieser Grundsatz gilt daher auch für die Medienhaftpflichtversicherung. Die Risiken in der Medienbranche sind hoch, aber die meisten Haftpflichtversicherungen decken, wie bereits erwähnt, keine typischen Verluste in dieser Branche ab.

Die Media-Haftpflichtversicherung für Start-ups

Die Medienhaftpflichtversicherung zahlt sich vor allem für Neugründungen aus. Gerade Anfänger sind aufgrund mangelnder Erfahrung einem höheren Schadensrisiko ausgesetzt. Außerdem haben sie keine große Legal Abteilung mit eigenen Anwälten, die hinter ihnen stehen. Start-ups werden daher auch besonders unterstützt. Sie profitieren von gesonderten Bedingungen. Viele Versicherer gewähren Start-ups Rabatte mit einer Gültigkeitsdauer von bis zu drei Jahren, eben der ersten, kritischen Phase nach der Gründung. Wie bei allen Verträgen gilt auch für die Medienhaftung Folgendes: Bitte lesen Sie den Vertrag sorgfältig durch, bevor Sie eine Versicherung abschließen. Achten Sie besonders auf die Risiken einer Versicherung. Handelt es sich um die allgemein beschriebene oder um die speziell genannte Schadensart? Gibt es Schäden, die ausdrücklich ausgeschlossen sind, und wenn ja, sind die ausgeschlossenen Schäden für ihren Beruf/ ihr Unternehmen relevant? Sind Sie für Ihre eigenen Verluste versichert? Sind Sie für Verluste Ihrer Mitarbeiter versichert? Sind Versicherungsleistungen international anwendbar, oder beziehen sie sich lediglich auf Europa oder sogar nur auf ein bestimmtes Land? Jeder Versicherungsvertrag sollte auf Ihre persönlichen Umstände zugeschnitten werden, wenn Rechtsfälle außerhalb Europas nicht inkludiert sind, Sie aber nur deutsche Kund:innen betreuen, sollte dies kein Hindernis sein. Betrachten Sie zunächst die spezifischen Risiken, denen Sie ausgesetzt sind. Das heißt: Welcher Schaden würde im Notfall Ihr Überleben als Selbständiger gefährden? Denken Sie einmal darüber nach, wie Sie ihre Daten gespeichert haben, und sehen Sie dann einmal nach, wo es brennen muss, damit Ihnen ein Schaden entsteht.

Alle Risiken abgesichert

Die Medienhaftung schützt die Versicherungsnehmer vor Ansprüchen Dritter bei ihrer täglichen Arbeit. Die Versicherung sollte auch für geringfügige oder grobe Fahrlässigkeit bezahlen. Wenn möglich, sollte eine offene Versicherung verwendet werden, um Leistungen zu definieren, damit die Versicherung nicht nur für die im Vertrag festgelegten Leistungen gilt. Es sollte darauf geachtet werden, dass der Service eine internationale Wirkung hat. Ausländische Rechte können schnell verletzt werden, insbesondere wenn Werke im World Wide Web verwendet werden. Dann werden solche Fälle vor ausländischen Gerichten verhandelt. Umsatzverluste und zusätzliche Kosten aufgrund von Fehlern im Betriebsprozess sollten ebenfalls in die Versicherungsleistungen einbezogen werden.